税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-39 小規模宅地等の特例が使えないケースとはどのような場合ですか

Q-40 『遺留分』とはどのようなものですか

Q-41 『遺留分減殺請求』とはどのようなものですか

Q-42 作成した遺言の撤回はできますか

![]() -39 小規模宅地等の特例が使えないケースとはどのような場合ですか

-39 小規模宅地等の特例が使えないケースとはどのような場合ですか

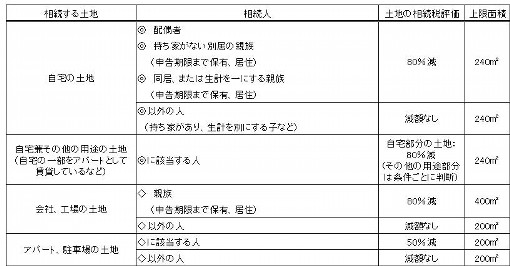

小規模宅地等の特例については、2010年4月から適用要件が厳格化されました。それに伴い、従来であれば相続税のかからないようなケースでも、納税が必要になるケースが増えています。

小規模宅地等の特例とは、自宅の土地や自分が経営する会社、工場の土地、アパートや駐車場経営などを行っている土地について、相続税評価額を50%減額又は80%減額できるという制度です。自宅の土地に80%の減額が適用されれば、大半の人は相続税がかからなくなると考えられるだけに、適用の有無は大きな影響を与えます。 従来であれば、何人かで相続する場合も、相続人に配偶者か同居の親族がいれば、相続人全員が80%減額の特例を利用することができました。たとえ、全員別居でも50%の減額が受けられました。しかし、適用要件の厳格化により摘要の可否は相続人ごとに判断されることになり、自宅を所有し別居している子は原則、特例の適用対象外となりました。

また、同居でも玄関が別で屋内でも行き来できない構造の二世帯住宅は原則別居扱いとなることや、有料老人ホームで亡くなった場合(被相続人の生活の場であった土地の相続が対象となるため)など、特例を使えない例が目立ってきています。この場合、特別養護老人ホームであれば、介護のために一時的に滞在する場所と位置づけられ、生活拠点は自宅と解釈されるケースもあるなど注意が必要です。要件等の詳細を下記の表にまとめていますので、参考にして下さい。

(2012.11.15)

ページ先頭に戻る

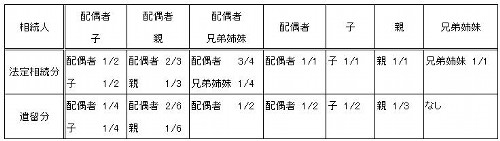

遺留分の割合は、配偶者と子供(代襲相続人を含む)が相続人の場合、子供のみが相続人の場合、配偶者のみが相続人の場合、それに、配偶者と直系尊属が相続人の場合は2分の1とされています。配偶者と兄弟姉妹が相続人の場は、配偶者は2分の1の遺留分を有することになります。直系尊属のみが相続人の場合の遺留分は3分の1です。

遺留分権利者が複数の場合は、遺留分は法定相続分の割合で配分されます。例えば、配偶者と3人の子供が相続人の場合は、配偶者は4分の1、子の各々は12分の1の遺留分を有することになります。配偶者と兄弟姉妹が相続人の場合、あるいは配偶者のみが相続人の場合は、配偶者は2分の1の遺留分を有します。

(2012.12.10)

ページ先頭に戻る

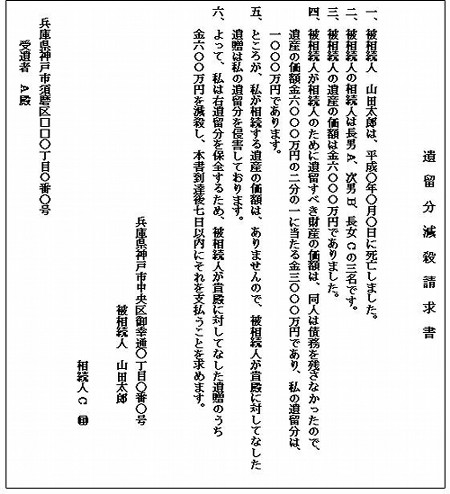

遺留分減殺請求権を行使できる者は、民法上、配偶者と子(代襲相続人を含む)、直系尊属に限られます。被相続人の兄弟姉妹には遺留分減殺請求権はありません。また、遺留分減殺請求を行使する相手方は、相続分の指定を受けた相続人、包括遺贈あるいは特定遺贈を受けた受遺者、生前贈与を受けた受遺者と、それらの者の包括承継人、さらに遺留分の対象となる財産についての悪意の承継人です。これらの対象者全員に対して遺留分減殺請求を行う必要はなく、その中の一部の者に対する減殺請求を行うことも可能です。

遺留分減殺請求の方式に特に決まりはなく、受遺者又は受贈者に対する意思表示だけで効力が生じ、必ずしも裁判上の請求による必要はありません。しかし、実務的な対応としては、後に事実が争われる場合に備えて、内容証明郵便をもって行うのが通例です。遺言執行者がいる場合は、遺言執行者にも減殺請求権を行使する旨を知らせておきます。なお、遺留分減殺の意思表示は、全体として分かる範囲であればよいとされています。

遺留分減殺請求権の時効は、遺留分権利者が相続の開始を知り、被相続人の財産の贈与又は遺贈があった事実を知ったことに加えて、その贈与又は遺贈が遺留分を侵害していることを知った日から1年以内となっています。また、相続が開始した時から10年を経過した場合も消滅します。

(2012.12.25)

ページ先頭に戻る

ここでいう遺言の方式は、撤回対象となる遺言と同じ方式である必要はありません。したがって、公正証書遺言の撤回を、自筆証書遺言で行うことも可能です。

また、民法では遺言者が遺言をした後、前の遺言と抵触する遺言を作成した場合や遺言と抵触する処分行為等をした場合にも、前の遺言は撤回されたとみなされます。この「処分行為等」については、第三者の不法行為等により滅失した場合は、遺言が撤回されたとはみなされません。

また、新たな遺言書をもって、それ以前の遺言を取り消した場合や、元の遺言に抵触する遺言を作成した場合について、元の遺言を復活させることは認められていません。新しく遺言書を作り直す際には、その遺言書のみをもって遺言者の意思の全てが明確に表現されるようにしておくことが大切です。

(2013.2.25)

ページ先頭に戻る