税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-11 小規模企業共済を活用すると、相続税対策になると聞きました。どのような制度なのでしょうか

Q-12 アパートやマンションを建てると節税になると言われますが、どういうことなのでしょうか

Q-13 相続税をしっかり申告・納税しなかった場合に加算される税率はどれ位ですか

Q-14 父母が連続して亡くなった時の遺産の分割はどうなりますか

![]() -11 小規模企業共済を活用すると、相続税対策になると聞きました。どのような制度なのでしょうか

-11 小規模企業共済を活用すると、相続税対策になると聞きました。どのような制度なのでしょうか

「小規模企業共済」とは、個人事業主や小規模企業等の会社役員が廃業、退職した場合の一時金として利用できる共済制度で、「事業主の退職金制度」といえるものです。この制度は、国が全額出資している独立行政法人中小企業基盤整備機構によって運営されています。

この制度を活用することで、2つの節税効果を得ることができます。1つは、納めた掛け金全額が小規模企業共済等所得控除の対象となることです。掛金は月額1,000円から70,000円の範囲(500円単位)で自由に設定できます。仮に最大の70,000円の場合は、年間84万円の所得控除が受けられることになります。

2つ目は、共済金を一括で受け取る場合は退職所得扱い、分割で受け取る場合には公的年金等の雑所得扱いとなり、受け取るときに退職所得控除あるいは公的年金等控除のメリットを受けることができます。

また、死亡時に一時金として受け取る共済金は相続税の対象となりますが、所得税はかかりません。死亡時、この共済金は死亡退職金として取り扱われ、500万円×法定相続人の金額まで相続税も非課税となります。

所得税が節税され、死亡退職金であれば非課税限度額500万円が使えますから、相続税対策になるわけです。一定の条件を満たせば、契約者が納付した掛金の範囲内で事業資金等の貸付けを受けることもできます。

加入要件は、常時使用する従業員が20人(商業とサービス業では5人)以下の個人事業主と法人(会社など)の役員、一定規模以下の企業組合や協業組合、農事組合法人の役員の方です。アパート・マンションの賃貸をしている人も加入することができます。

小規模企業共済は、解約時以外は通常共済金が掛金を下回る事がなく、共済金受取時の課税方法も非常に有利になっています。中途解約で受取金が掛金を下回るケースでも、その減額分は節税効果で相殺できる事も多いようですので、活用を検討してみるのも良いのではないでしょうか。

ページ先頭に戻る

![]() -12 アパートやマンションを建てると節税になると言われますが、どういうことなのでしょうか

-12 アパートやマンションを建てると節税になると言われますが、どういうことなのでしょうか

また、このような貸家の敷地については他人が居住している建物の敷地(貸家建付地)であるため、相続税の評価にあたっては更地評価額から借地権割合と借家権割合を乗じた額を控除して計算されます。

下図のように、更地であればアパートを建築した方が、評価額が大幅に減額されます。

ページ先頭に戻る

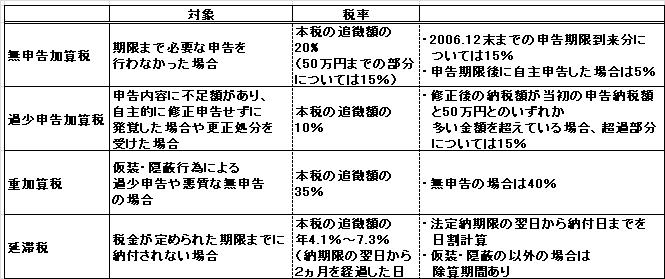

![]() -13 相続税をしっかり申告・納税しなかった場合に加算される税率はどれ位ですか

-13 相続税をしっかり申告・納税しなかった場合に加算される税率はどれ位ですか

例えば、無申告の場合であれば無申告加算税+延滞税、過少申告の場合であれば過少申告加算税+延滞税、悪質な場合においては重加算税+延滞税といったように、実際に納税する際には重ねて課税されることになります。

(2011.2.25)

(2011.2.25)ページ先頭に戻る

![]() -14

父母が連続して亡くなった時の遺産の分割はどうなりますか

-14

父母が連続して亡くなった時の遺産の分割はどうなりますか

第一次相続・第二次相続を合わせて、通算での相続税額が最も少なくなるように試算し、配偶者の取得分を決めればよいということです。

その際の配偶者の取得分に決め方については、基本的に第一次相続時の配偶者の法定相続額と第二次相続時の基礎控除額との間で決めることになります。第一次相続で配偶者の税額軽減をできるだけ受け、通算で基礎控除額を最大限活用する形をとります。

割合については、被相続人の遺産の額・法定相続人の人数や構成で異なってきますので、一概に述べることはできません。一般的には、同年中に連続して相続が発生し、配偶者に固有の財産がない場合は、約80%を配偶者が相続すると通算相続税額がもっとも少なくなります。また、第一次相続の開始から第二次相続の開始までの期間が1年を超える時は、約30%を配偶者の取得分とするともっとも有利になるといわれています。

ページ先頭に戻る