税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-15 相続税の2割加算とはどのようなものですか

Q-16 父の生前、住宅購入の資金として3,000万円を援助してもらっていました。今回、父の相続にあたり、それは特別受益にあたると言われたのですが、「特別受益」とはどのようなものですか相続税の2割加算とはどのようなものですか

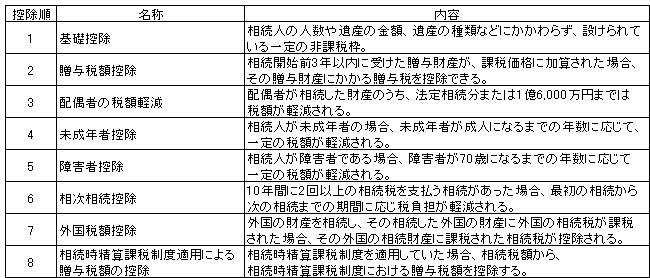

Q-17 相続税の申告の際、様々な税額の控除があると聞きますが実際にはどのような種類があるのですか

Q-18今回の震災を受けて、先頃相続した遺産の一部を寄付しようと考えています。その場合、相続税にはどう影響するのでしょうか

財産を取得した人によっては余分に相続税がかかることがあります。この2割加算の対象となるのは、①一親等の血族(子、親)、②配偶者、③①の代襲相続人 以外の人です。また、被相続人の養子となった被相続人の孫は、一親等の血族に該当しますが、2割加算の対象となります。

孫が財産を取得すると相続税を1回免れることや、相続人でない人が財産を取得するのは偶然性が高いことなどから、相続税の負担調整を図る目的で加算を行うものであるとされています。

(2011.4.8)

ページ先頭に戻る

![]() -16 父の生前、住宅購入の資金として3,000万円を援助してもらっていました。今回、父の相続にあたり、それは特別受益にあたると言われたのですが、「特別受益」とはどのようなものですか

-16 父の生前、住宅購入の資金として3,000万円を援助してもらっていました。今回、父の相続にあたり、それは特別受益にあたると言われたのですが、「特別受益」とはどのようなものですか

![]() 「特別受益」とは被相続人から遺贈や生前贈与を受けた財産のことです。この特別受益については、相続財産の前渡しと考え、受贈分を相続財産に加えて相続分を計算することになります。

「特別受益」とは被相続人から遺贈や生前贈与を受けた財産のことです。この特別受益については、相続財産の前渡しと考え、受贈分を相続財産に加えて相続分を計算することになります。

相続開始時の財産に特別受益者が贈与を受けた財産を加えたものを相続財産とみなし、法定相続分を乗じて算出した金額から特別受益額を控除して相続分を求めます。これを特別受益財産の持戻しといいます。特別受益財産が少ない場合は、特別受益者も相続財産を取得することになりますが、多額な場合には特別受益者の相続分はゼロになることもあります。ただし、これがマイナスになった場合においても、特別受益者は財産を返還する義務はありません。

民法上は期間の制限が設けられていないため、過去に受贈した財産についても全て遡って特別受益額に含めることになります。一方で税法上は、相続開始前3年以内に受贈した財産については相続財産に含めるという期間の制限が設けられています。つまり、特別受益は全て遺産分割の対象にはなりますが、相続税計算上の相続財産に含めるのは相続開始前3年以内に受贈した財産だけでよいということになります。

特別受益財産の持戻しに関しては、遺言書をもって免除することも可能です。

ページ先頭に戻る

![]() -17

相続税の申告の際、様々な税額の控除があると聞きますが実際にはどのような種類があるのですか

-17

相続税の申告の際、様々な税額の控除があると聞きますが実際にはどのような種類があるのですか

(2011.6.17)

ページ先頭に戻る

![]() -18今回の震災を受けて、先頃相続した遺産の一部を寄付しようと考えています。その場合、相続税にはどう影響するのでしょうか

-18今回の震災を受けて、先頃相続した遺産の一部を寄付しようと考えています。その場合、相続税にはどう影響するのでしょうか

![]() 相続や遺贈によって取得した財産を国や、地方公共団体または特定の公益を目的とする事業を行う特定の法人などに寄付した場合や特定の公益信託の信託財産とするために支出した場合は、その寄付をした財産や支出した金銭は相続税の対象としないという特例があります。

相続や遺贈によって取得した財産を国や、地方公共団体または特定の公益を目的とする事業を行う特定の法人などに寄付した場合や特定の公益信託の信託財産とするために支出した場合は、その寄付をした財産や支出した金銭は相続税の対象としないという特例があります。

この特例を受けるためには、次の要件すべてに当てはまることが必要です。①寄付した財産は、相続や遺贈によって取得した財産であること(相続や遺贈で取得したとみなされる生命保険金や退職手当金も含まれます)。②相続財産を相続税の申告書提出期限までに寄付すること。③寄付した先が国や地方公共団体または教育や科学の振興などに貢献することが著しいと認められる特定の公益を目的とする事業を行う特定の法人であること(この特定の法人の範囲は独立行政法人や社会福祉法人などに限定されており、寄付の時点で既に設立されているものでなければならないとされています)。以上の3つが、特例適用の要件となっています。

また、次に該当する場合は特定の適用が認められません。①寄付を受けた日から2年を経過した日までに特定の公益法人または特定の公益信託に該当しなくなった場合や特定の公益法人がその財産を公益を目的とする事業の用に使っていない場合。②寄付または支出した人あるいは寄付または支出した人の親族などの相続税または贈与税の負担が結果的に不当に減少することとなった場合。例えば、財産を寄付した人またはその親族などが、寄付を受けた特定の公益法人などを利用して特別の利益を受けている場合などはこれに該当し、特例の適用が認められなくなりますので注意が必要です。

特例の適用手続きには、相続税の申告書に寄付または支出した財産の明細書や一定の証明書を添付することが必要となります。これらの証明書に関しては、葬儀費用等と同様に相続人名義で受取ることになります。

ページ先頭に戻る