税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-13 相続人になれない人もいると聞きましたが、どのような場合ですか

Q-14 内縁の妻や養子などは法定相続人になれるのでしょうか

Q-15 相続を放棄しても取得することができる財産があると聞きましたが、どのようなものが該当するのでしょうか

Q-16 突然、税務署から「お尋ね」の文書が来たのですが、なぜでしょうか? 何か注意しなければならないことなどはありますか

![]() -13 相続人になれない人もいると聞きましたが、どのような場合ですか

-13 相続人になれない人もいると聞きましたが、どのような場合ですか

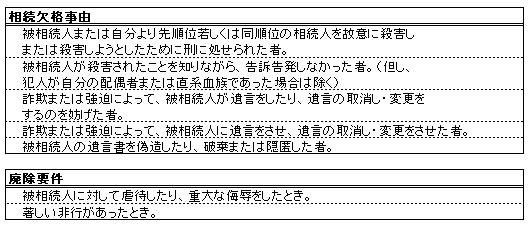

相続人の地位にありながら相続ができなくなる場合は、大きく分けて2つあります。 法律によって相続権をはく奪される「相続欠格」と被相続人の意思で相続権を奪う「相続人の廃除」です。

まず、「相続欠格」ですが、民法では、法定相続人が相続に関して不正な利益を得ようとして不正な行為をし、またはしようとした場合、相続人の資格を失わせることになっています。具体的には、被相続人や他の相続人を殺害したり、遺言を取り消させようと脅迫したりした場合などです。欠格者は同時に受遺者としての資格も失うので、遺贈を受けることもできません。ただし、相続欠格者は代襲原因にあたるので、欠格者の直系卑属は代襲相続することができます。

次に、相続人に対し虐待をしたり重大な侮辱を加えた時、若しくはその他の著しい非行があった時には、被相続人が一方的に相続権を奪うこともできます。これが「相続人の廃除」です。遺留分を持つ推定相続人のみこの廃除の対象となります。被相続人は家庭裁判所に申請するかまたは遺言によってその意思表示をすることができ、廃除の審判が確定すれば、相続人は相続権を失います。代襲相続が認められるのは相続欠格の場合と同様です。

(2011/4/22)

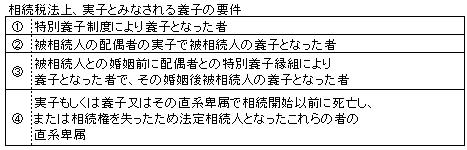

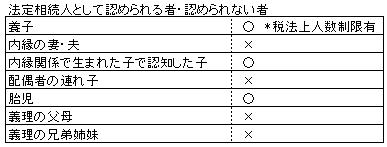

養子は、養子縁組の日から実子と同じ身分になるので、法定相続人になります。ただし、税法上法定相続人になれる養子の数には制限があり、実子がいる場合は1人まで、いない場合は2人までとなります。ただし、下表のような一定の養子は実子とみなされます。配偶者に連れ子がいる場合、被相続人と養子縁組していない限り、その子に相続権はありませんが、養子縁組をした場合、税法上養子ではなく実子とみなされることになります。

(2011/5/20)

![]() -15

相続を放棄しても取得することができる財産があると聞きましたが、どのようなものが該当するのでしょうか

-15

相続を放棄しても取得することができる財産があると聞きましたが、どのようなものが該当するのでしょうか

また、遺族年金について、その受給要件は「被相続人によって生計を維持されていたその人の子または子のある妻」と定められています。つまり、遺族年金の受給権は、被相続人ではなく相続人である受取人本人に帰属するものであるため、当該相続人等が相続を放棄しても遺族年金を受給することができます。

遺族年金以外でも未支給の年金については、「年金給付の受給権者が死亡した場合において、その死亡した者に支給すべき年金給付で未支給のものがあるときは、その者の配偶者、子、父母、孫、祖父母または兄弟姉妹であって、その者の死亡時に生計を同じくしていた者は、自己の名でその未支給の年金の支給を請求することができる」とされています。したがって、未支給年金は、遺族が給付を受けるべき未支給の年金請求権の行使であり、本来の相続財産には該当しません。この場合、支給を受けた遺族の一時所得となります。

(2011/6/3)

![]() -16

突然、税務署から「お尋ね」の文書が来たのですが、なぜでしょうか? 何か注意しなければならないことなどはありますか

-16

突然、税務署から「お尋ね」の文書が来たのですが、なぜでしょうか? 何か注意しなければならないことなどはありますか

「お尋ね」では、建物の構造・用途、家屋の所有者が共有かどうか、敷地の面積・所有者、家屋の建築工事費・購入代金、建築付随費用(登記料・仲介料等)、支払代金の調達方などを回答することになっています。支払代金の調達方法については、税務署の調査の目的となりますので、注意が必要です。

本人の所得などと照らし合わせて、不釣合いなほど高額な住宅を購入していたり、返済に無理を生じるような住宅ローンの借り入れをしていたりすると、税務署に疑いの目を持たれる可能性があります。また、現金・預金など資金の出所を記入する場合は、所得に比べて自己資金が多額だと不自然ですから、贈与を受けているときは、贈与の申告をした方が良い場合あります。親からの借入金がある場合などは、金銭消費貸借契約書を作成し、返済方法、返済期間、金利等について取り決めをしておくことも必要です。併せて、返済の事実を証明する書類等の用意をしておくことをおすすめします。

この「お尋ね」に対する回答は法律に定められた義務ではないため、回答しなかったとしても罰則規定等はありません。しかし、税務署に不審に思われると税務調査に発展する恐れもあるため、たとえ指定の日より遅れたとしても正確に回答を提出しておく方が良いでしょう。

(2011/12/12)