税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-10 ずっと親の介護をしてきましたが、その分は相続に反映されないのでしょうか

Q-11 遺言を作っておいた方がいいのはどういった場合でしょうか

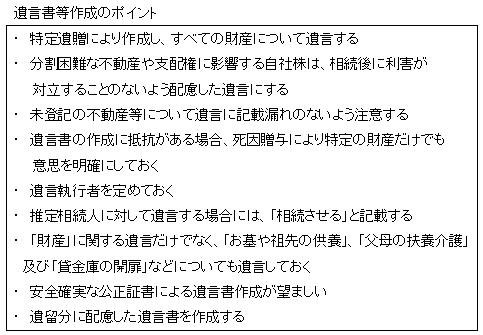

Q-12 遺言を作成する際のポイントは何かありますか

![]() -10 ずっと親の介護をしてきましたが、その分は相続に反映されないのでしょうか

-10 ずっと親の介護をしてきましたが、その分は相続に反映されないのでしょうか

親の面倒をみた子供とそうでない子供の相続分が同じでは不公平になってしまいます。そこで、親に貢献した子供(被相続人の財産形成や維持に寄与した相続人)の相続分を増やそうという制度があります。それが、寄与分制度です。「財産形成や維持に寄与した」という前提であるため、相当の対価を得ている場合は寄与には該当しないことになります。

この寄与分には、被相続人の介護を長年努めたような場合も含まれます。ただし、妻が夫の介護に努めたような場合や親族間の扶養義務の範囲内で行われる行為は、特別とは認められないため、寄与分はありません。

また、内縁の妻や子供の配偶者が特別の寄与をしたとしても、寄与分とは認められないので注意が必要です。寄与分は相続人にのみ認められる制度であり、相続人でない者には認められていないのです。

寄与分の額の定め方は、寄与分の程度を金額に換算する方法と遺産全体に対する寄与の程度で割合を定める方法の2通りあります。寄与分をどの位にするかは、相続人同士の協議で決定します。しかし、協議がまとまらない場合や協議ができないときには、寄与者の請求で家庭裁判所が決定することもあります。

金額算定の際は、相続開始時の遺産の価額から寄与分の価額を差し引いた残りの価額を法定相続分又は指定相続分で分配し、寄与者には更に寄与分を加算することになります。

(2010/11/12)

![]() -11 遺言を作っておいた方がいいのはどういった場合でしょうか

-11 遺言を作っておいた方がいいのはどういった場合でしょうか

特に必要と考えられるケースを次に挙げますので、参考にしてみて下さい。① 子がなく、配偶者と親・兄弟姉妹が相続人となる

② 先妻の子と後妻の子がいる

③ 子の中で特別に財産を多く与えたい者がいる

④ 財産を与えたくない子がいる

⑤ 相続権のない孫や兄弟姉妹に遺産を与えたい

⑥ 子の嫁に財産の一部を与えたい

⑦ 内縁の妻や認知した子がいる

⑧ 生前世話になった第三者に財産の一部を渡したい

⑨ 財産を公益事業に寄付したい

⑩ 銀行借入金等で賃貸住宅等を建築し、賃貸料で借入金の返済をしている場合あくまで一例ではありますが、上記に該当するような場合は遺言を作成しておく方が望ましいと言えるでしょう。

(2011/1/17)

兄弟姉妹には遺留分は認められていませんので、配偶者と被相続人の兄弟姉妹が相続人となる場合、配偶者に全財産を相続させる旨遺言しておけば、兄弟姉妹の相続分はなく、遺言書だけで遺産を全て配偶者が相続することができます。

2つ目は遺言による分割の方法です。遺産の分割には、割合で示す方法(包括遺贈)と遺産の中の特定の財産を遺贈する方法(特定遺贈)とがあります。相続分の指定又は包括遺贈の場合には、具体的に財産を相続するために相続人などの間で遺産分割協議が必要なため、特定遺贈による方法が望ましいといえます。

3つ目は遺言の作成方法です。普通方式による遺言の場合、自筆証書遺言、公正証書遺言、秘密証書遺言の3つの方法があります。それぞれメリットデメリットがありますが、遺言をする以上は遺言書の紛失、盗難、偽造、変造という心配のない公正証書遺言による方がよいかと思います。

(2011/1/28)