�ŗ��m���c���厖�����E�������`�[��

�ŗ��m���c���厖����

�@ �������`�[��

�Z���F651-0051�@�_�ˎs�������K��6����1��15���@��K�r��905��

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

�������S����̌�ē�

�F����ŁA�ꏏ�ɑ����ɂ��čl���܂��H�@�ŗ��m���c���厖�����ł́A�������S����̉�����W���Ă���܂��B �����̂�����͏㕔�̃A�C�R�����N���b�N���Ă�������

��������͂�����t�H�[������

��Y�����葱���A�����ł̐\���T�[�r�X�́A���ׂĂ��q���܂���̂����k�����������Ƃ��납��n�܂�܂��B �����ɂ͑������ʓI�ł��B

���������̌�ē� ��

�ŗ��m���c���厖����

�@ �������`�[��

�Z���F651-0051�@

�_�ˎs�������K��6����1��15���@��K�r��905��

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-19 �����ł̐\�������͑�����������10�����ȓ��ȂNJ���������܂����A����̐k�Ђɔ����\�������̉������s���Ă���ƕ����܂����B���ۂɂ͂��܂Ŋ�������������Ă���̂ł��傤��

Q-20 ���̓x�̐k�Ђŕ����S���Ȃ�A���ԋ���ЊQ�ی��������܂������A�����ɂ������ł͂�����̂ł��傤��

Q-21 �k�БO�ɑ��������y�n�ɂ��āA�k�Ќ�̉��z�ʼnېʼn��i���v�Z�ł���ƕ����܂������A�Ώۂ͈̔͂͂ǂ��Ȃ��Ă���̂ł��傤��

Q-22 �e������ʎ��̂ŖS���Ȃ�܂����B���̂̉��Q�҂��瑹�Q��������������̂ł����A����ɂ������ł�������̂ł��傤��

![]() -19�@�����ł̐\�������͑�����������10�����ȓ��ȂNJ���������܂����A����̐k�Ђɔ����\�������̉������s���Ă���ƕ����܂����B���ۂɂ͂��܂Ŋ�������������Ă���̂ł��傤��

-19�@�����ł̐\�������͑�����������10�����ȓ��ȂNJ���������܂����A����̐k�Ђɔ����\�������̉������s���Ă���ƕ����܂����B���ۂɂ͂��܂Ŋ�������������Ă���̂ł��傤��

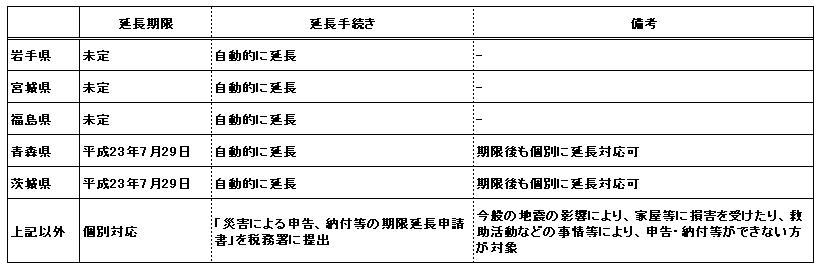

���Œ��̂g�o�ɂ��܂��ƁA�k�Ђɂ���Q����ꂽ���́A�@�[�Œn�ɂ����������@�A����y�n���܂��͓��芔�������擾�����ꍇ�̊��������@�̂����ꂩ�̋敪�ɊY������ꍇ�A�\����������������܂��B�����ɊY������ꍇ�́A�����ꂩ�x�����������ƂȂ�܂��B

�@�u�[�Œn�ɂ����������v�ɂ��ẮA�X���E��茧�E�{�錧�E�������E��錧�ɔ[�Œn��L������͎����I�ɐ\���E�[�t���̊�������������Ă��܂��B�܂��A��L�ȊO�̒n��ɔ[�Œn��L������ł��A�k�Ђɂ��\�������ł��Ȃ��ꍇ�ɂ͐\���ɂ��\���E�[�t���̊�������������܂��B

�@�u����y�n���܂��͓��芔�������擾�����ꍇ�̊��������v�ɂ��ẮA�܂������łɊւ��āA����22�N5��11�����畽��23�N3��10���܂ł̊Ԃɑ������ɂ��擾��������y�n���܂��͓��芔�����i����23�N3��10�������ď��L���Ă������̂Ɍ���j�̉��z�́A���̎擾���̎����ɂ�炸�A�k�Ќ����Ƃ������z�ɂ�邱�Ƃ��ł���Ƃ������Ⴊ��߂��Ă��܂��B�����l���̂����A��L�̓���̓K�p���邱�Ƃ��ł����������ꍇ�ɂ́A���̑����l���̑S���̐\�����̒�o����������24�N1��11���܂ʼn�������܂��B

�@���L�ɕ���23�N6��3�����݂̓s���{���ʂ̉����������L�ڂ��Ă���܂��̂ŁA�Q�l�ɂ��ĉ������B

(2011.7.15)

�y�[�W�擪�ɖ߂�

![]() -20�@���̓x�̐k�Ђŕ����S���Ȃ�A���ԋ���ЊQ�ی��������܂������A�����ɂ������ł͂�����̂ł��傤��

-20�@���̓x�̐k�Ђŕ����S���Ȃ�A���ԋ���ЊQ�ی��������܂������A�����ɂ������ł͂�����̂ł��傤��

�@�ЊQ�ی����ɂ��Ăł����A�Еی���n�k�ی��Ȃǂɂ��ẮA��{�I�ɕی��_��҂ƕی������l�͓���l���ł��B���S�����ی������l�ɑ����đ����l���ی��������邱�ƂɂȂ�܂��̂ŁA���̏ꍇ�̕ی����ɂ��ẮA�����ł��ېł���邱�ƂɂȂ�܂��B�܂��A�ЊQ�ɂ�萶���ی��⑹�Q�ی����玀�S�ی������x�����邱�Ƃ�����܂��B���̂悤�ȏꍇ�Ɏ���ی����ɂ��Ă��A�ʏ�̎��S�ی����Ɠ��l�Ɂu�݂Ȃ��������Y�v�Ƃ��Č��������ł��ېł���܂��B

(2011.8.9)

�y�[�W�擪�ɖ߂�

![]() -21�@�k�БO�ɑ��������y�n�ɂ��āA�k�Ќ�̉��z�ʼnېʼn��i���v�Z�ł���ƕ����܂������A�Ώۂ͈̔͂͂ǂ��Ȃ��Ă���̂ł��傤��

-21�@�k�БO�ɑ��������y�n�ɂ��āA�k�Ќ�̉��z�ʼnېʼn��i���v�Z�ł���ƕ����܂������A�Ώۂ͈̔͂͂ǂ��Ȃ��Ă���̂ł��傤��

�@ ������y�n���Ƃ́E�E�E�����{��k�Ђɂ�葊���Ȕ�Q�����n��Ƃ��č�����b�̎w�肷��n��i�u�w��n��v�j���ɂ���y�n���B �@

�����芔�����Ƃ́E�E�E�w��n����ɕۗL���铮�Y���i���Y�i���K�y�їL���،��������j�A�s���Y�A�s���Y�̏�ɑ����錠���y�ї��j�̊������ۗL���Y��3���ȏ�ł�������Ђ̊����܂��͏o���B�Ȃ��A�u3���ȏ�v�ł��邩�ǂ����́A���̊������擾�������̑����ŕ]���z�ɂ�蔻��B

�@ ���u�w��n��v�Ƃ́E�E�E�X���A��茧�A�{�錧�A�������A��錧�A�Ȗ،��y�ѐ�t���̑S��A���тɐV�����\�����s�A�V���������Q�Ó쒬�y�ђ��쌧�������Q�h���B

(2011.8.22)

�y�[�W�擪�ɖ߂�

![]() -22�@�e������ʎ��̂ŖS���Ȃ�܂����B���̂̉��Q�҂��瑹�Q��������������̂ł����A����ɂ������ł�������̂ł��傤��

-22�@�e������ʎ��̂ŖS���Ȃ�܂����B���̂̉��Q�҂��瑹�Q��������������̂ł����A����ɂ������ł�������̂ł��傤��

�@ ���̑��Q�������ɂ͈Ԏӗ��̑��ɁA�편���v�i�������̐l�������Ă���Γ��邱�Ƃ��ł��鏊���j�̕ۏ؋��Ȃǂ��܂܂�܂��B

�@�Ȃ��A�푊���l�i�S���Ȃ������j�̐������ɑ��Q�����������邱�Ƃ����܂��Ă������A���Ȃ������Ɏ��S���Ă��܂����ꍇ�ɂ́A���̑��Q����������錠�����Ȃ킿�����������Y�ƂȂ邽�߁A���鑹�Q�������͑����ł̉ېőΏۂɂȂ�܂� �B

(2011.9.6)

�y�[�W�擪�ɖ߂�

�������łɊւ���Q��A

Q-1 �@�����ł���������Y�Ƃ�

Q-2 �@�����ł������邩�ǂ����̔��f��������Ă�������

Q-3�@ �����l�͒N���Ȃ���

�E�E�E�E�����Ɠǂ�

���⌾�A�V��v�ȂǁA���̑��̎���Ɋւ���Q��A

Q-1�@�⌾���ɂ���ނ�����ƕ������̂ł����ǂ̂悤�Ȃ��̂ł���

Q-2�@��Y�������c�̎d���A���܂łɂ����炢����

Q-3�@�Ȃ�ׂ����Y�����炳���ɉƑ��Ɉ�Y�������p�������̂ł����ǂ������炢���ł��傤��

�E�E�E�E�����Ɠǂ�