税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-23 離婚に伴い、一部財産を貰うことになりました。今回受け取る財産は贈与税の対象になるのでしょうか

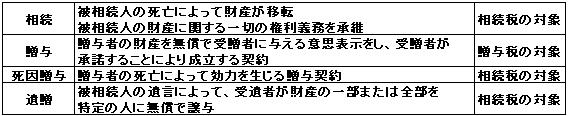

Q-24 相続関係の資料などに「相続や遺贈により・・・」とよく記載されていますが、『遺贈』とはどういうことを言うのですか

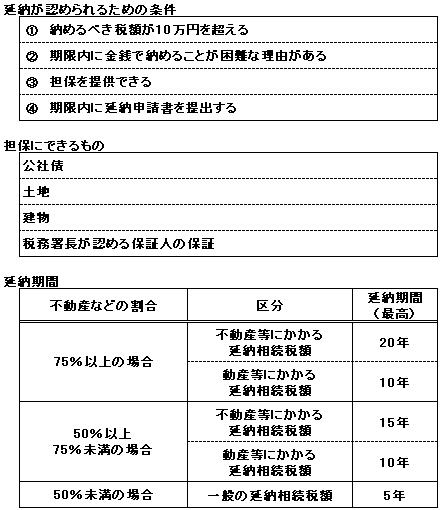

Q-25 相続税について、延納ができるそうですが、実際にはどうすればいいのでしょうか

Q-26 物納と延納だとどちらが優先されますか

![]() -23 離婚に伴い、一部財産を貰うことになりました。今回受け取る財産は贈与税の対象になるのでしょうか

-23 離婚に伴い、一部財産を貰うことになりました。今回受け取る財産は贈与税の対象になるのでしょうか

離婚により相手方から財産を貰った場合、通常、贈与税はかかりません。これは、相手方から贈与を受けたものではなく、慰謝料などの財産分与請求権に基づき給付を受けたものと考えられるからです。

ただし、次のいずれかに当てはまる場合は、贈与税の課税対象となりますので注意して下さい。1.分与された財産の額が婚姻中の夫婦の協力によって得た財産の価額やその他すべての事情を考慮してもなお多過ぎる場合

この場合は、その多過ぎる部分に贈与税がかかることになります。2.離婚が贈与税や相続税を免れるために行われたと認められる場合

この場合は、離婚によって貰った財産全てに贈与税がかかります。

(2011.9.20)

ページ先頭に戻る

![]() -24 相続関係の資料などに「相続や遺贈により・・・」とよく記載されていますが、『遺贈』とはどういうことを言うのですか

-24 相続関係の資料などに「相続や遺贈により・・・」とよく記載されていますが、『遺贈』とはどういうことを言うのですか

贈与をした者の死亡により効力を生ずべき贈与である『死因贈与』は遺贈に似ていますが、契約である点が遺贈と異なります。相続税法上は、この『死因贈与』は遺贈に準じて取り扱われます。

(2011.9.30)

ページ先頭に戻る

![]() -25 相続税について、延納ができるそうですが、実際にはどうすればいいのでしょうか

-25 相続税について、延納ができるそうですが、実際にはどうすればいいのでしょうか

ただし、延納が認められるためには、相続税の申告期限内に延納申請書を提出して税務署の許可を得るなど一定の条件を満たす必要があります。また、延納をする場合、利子税が加算されるほか担保の提供も必要となります。この際の利子税は公定歩合に応じて変動し、担保として認められる財産は担保価値があれば相続財産でなくても構いません。

利子税の計算方法は「元本均等払い」です。具体的には、申告期限から1年目に元本(相続税の延納額÷延納期間)とその利息を合わせて支払います。「元本均等払い」ですから、初期の支払いが多く、その後に支払は減少していくことになります。ただ、延納の利子税の支払いは経費にはならないため、経費になるアパート建設の借入金利息等より支払いは厳しいものとなります。返済が途中で滞ることなどのないよう注意が必要です。

(2011.10.14)

ページ先頭に戻る

また、物納できる金額の計算方法が明確にとなっていますので、物納しなくとも延納が可能とされる金額は物納できません。つまり、経常的年間収入額として、アパート・マンション等の収入が見込める場合には、この収入から経費を差し引いた手取り収入によって現金納付することを優先しなければいけません。

物納することができる金額を計算する場合には、最初に「延納することができる金額」を計算します。「生活のために通常必要とされる金額」や「事業の継続のために当面必要な運転資金の金額」の金額を、現金・預金など換価容易な財産から控除した金額が延納可能金額となります。この延納可能金額から、さらに所定の収入・費用等を加算・減算して物納可能額を求めることになります。

(2011.10.28)

ページ先頭に戻る