税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-7 親から金銭を借りた場合は贈与税はかかりますか

Q-8 出産祝いに贈与税はかかりますか

Q-9 妻に自宅の土地と建物を贈与したいが、贈与税はかかるのでしょうか

親と子、祖父母と孫など特殊関係のある人の相互間における金銭の貸借は、その貸借が、借入金の返済能力や返済状況などからみて真に金銭の貸借であると認められる場合には、借入金そのものは贈与にはなりません。 しかし、その借入金が無利子などの場合には利子に相当する金額の利益を受けたものとして、その利益相当額は、贈与として取り扱われる場合があります。 なお、実質的に贈与であるにもかかわらず形式上貸借としている場合や「ある時払いの催促なし」又は「出世払い」というような貸借の場合には、借入金そのものが贈与として取り扱われます。

(2010/11/12)

〜長男が生まれ、父親から出産祝いに二百五十万円相当の乗用車をもらいました。 このほかに、親族から合計五十万円のお祝いをもらいました。出産祝いに贈与税は課税されますか。その場合、課税額はどうなりますか〜

贈与を受けた人は、贈与を受けた日の翌年2月1日から3月15日までに贈与税を申告し、税金を納付しなければなりません。 ただ、相続税法の規定により、特定の贈与は非課税とされています。 例えば「扶養義務者相互間で生活費または、教育費に充てるためになされた贈与により取得した財産のうち通常必要が認めれられるもの」は非課税となります。 親族間の出産祝いについては、「通常必要と認めれれるもの」と扱われるかどうか判断が分かれるところですが、前述の基礎控除の範囲内に収まれは、課税問題は生じることはありません。 また過去の国税庁の取り扱いをみると、生活費または教育費といった名目であっても、それを貯金したり、株式投資に充てたりしていたケースでは、「通常必要と認めれられるもの」と認めていないようです。

ご質問のケースでは、少なくとも、父親からもらった乗用車については贈与税の申告が必要になると考えられます。 その場合の課税額は十四万円になります、また、親族からの出産祝いも申告が必要と判断されれば、課税額は合計十九万円になります。 なお相続税法では相続時精算課税制度が設けられており、累積二千五百万までの贈与について納税を繰り延べ、相続開始時に精算する方法もあります。出産祝いが高額な場合には、相続時精算課税制度も検討してみるとよいでしょう。

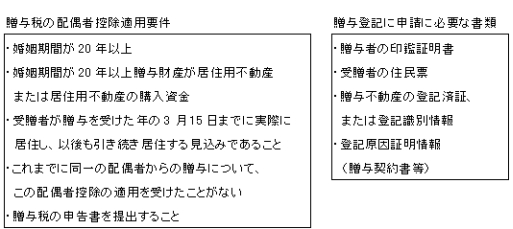

ただし、専ら居住のために使う土地や建物であることが条件となります(居住用不動産の購入資金への適用も可)。したがって、賃貸している土地や建物を贈与する場合にはこの特例は使えないので注意が必要です。また、この特例の適用については、“1人の配偶者からの贈与は1回だけ”とされており、基本的に同じ夫婦間では一生に1回だけ使える特例制度となります。

つまり、贈与財産が基礎控除とこの配偶者控除をあわせた2,110万円より少ない場合は、税金がかからないといこうことになります。この特例は1回きりの特例制度であるため、贈与分が2,110万円に満たないからといって、その満たない金額を翌年以降に持ち越すことはできません。

実際の手続き方法についてですが、まず贈与契約を締結する必要があります。これは贈与を行ったことの証明ですから、たとえ夫婦間であっても必要となります。贈与契約書の作成にあたっては、公正証書で作成したり、私証書で作成後公証人役場で確定日付をとる方法などがあります。

そして、贈与契約書作成後、その契約に基づき不動産登記手続きを行うことになります。この、登記手続きは司法書士へ依頼するか、若しくは登記の当事者が申請人となって申請することもできます。登記完了後、税務署へ贈与税の申告書を提出することで贈与の手続きは終了です。

通常、相続開始前3年以内に贈与した財産は、相続財産に含めることになっていますが、贈与税の配偶者控除の特例を利用した財産については、この価格に含めなくてもよいことになっています。

特例の条件に合致すれば、贈与税を課されることはありませんが、登記手続きに必要な登録免許税や不動産取得税などは課税されるので、その点も考慮に入れて実行する必要があります。

(2010/11/12)