税理士藤田隆大事務所・相続専門チーム

税理士藤田隆大事務所

相続専門チーム

住所:651-0051 神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

相続安心勉強会の御案内

皆さんで、一緒に相続について考えませんか? 税理士藤田隆大事務所では、相続安心勉強会の会員を募集しております。 興味のある方は上部のアイコンをクリックしてください

■ご質問はご質問フォームへ■

遺産相続手続き、相続税の申告サービスは、すべてお客さまからのご相談をいただくところから始まります。 相続には早期対策が効果的です。

■事務所の御案内 ■

税理士藤田隆大事務所

相続専門チーム

住所:651-0051

神戸市中央区御幸通6丁目1番15号 御幸ビル905号

TEL:078-891-8000

E-mail:souzoku@fujitax.jp

Q-10 家を買うお金を親や祖父母からもらった場合、非課税枠があると聞きましたがどのようなものですか

Q-11 贈与税に時効はありますか

Q-12 贈与税のかかる財産とかからない財産とはどのようなものでしょうか

Q-13 現在外国に住んでいる娘に贈与を行いたいのですが、その時にも贈与税はかかるのでしょうか

![]() -10 家を買うお金を親や祖父母からもらった場合、非課税枠があると聞きましたがどのようなものですか

-10 家を買うお金を親や祖父母からもらった場合、非課税枠があると聞きましたがどのようなものですか

住宅資金の贈与税の非課税枠に関しては、2009年に新設され500万円となっていましたが、2010年に1,500万円まで拡大されました。2008年以前から存在する非課税枠との併用も可能です。ただし、1,500万円の枠を適用するのは2010年いっぱいで、2011年には1,000万円に縮小します。また、この非課税枠の適用には所得制限があり、合計所得金額が2,000万円までの人しか使えない点も認識しておく必要があります。

この特例は、暦年課税(年間110万円までの贈与は非課税)でも相続時精算課税制度でも利用できます。2010年度中であれば、暦年課税の場合は最高1,610 万円まで、相続時精算課税の場合は最高4,000万円まで贈与税はかかりません。合計所得金額が2,000万円を超える人も、2010年度の贈与については、最高500万円を控除枠に上乗せすることができます。2つの課税方法の非課税枠のうち、どちらと組み合わせるのが得かはその時々の状況によって異なってくるため、注意が必要です。

(2010/11/22)

![]() -11 贈与税に時効はありますか

-11 贈与税に時効はありますか

そのため、納税義務は原則として法定納期限から6年を経過すれば、時効によって消滅することとなります。ただし、偽りその他不正の行為によって免れ又は還付を受けた贈与税については、その時効は原則として法定納期限から1年間(平成15年以前の贈与については2年間)は進行しないことになっています。ですから、この場合の時効期間は7年間ということになります。

偽りその他不正の行為とは、「真実の所得を隠蔽し、それが課税の対象となることを回避するため、所得金額をことさらに過少に記載した内容虚偽の確定申告書を提出する行為」と最高裁で判示されており、単に確定申告書を提出しなかったというような消極的な行為だけではこれに当たらないとしています。

(2011/2/10)

![]() -12 贈与税のかかる財産とかからない財産とはどのようなものでしょうか

-12 贈与税のかかる財産とかからない財産とはどのようなものでしょうか

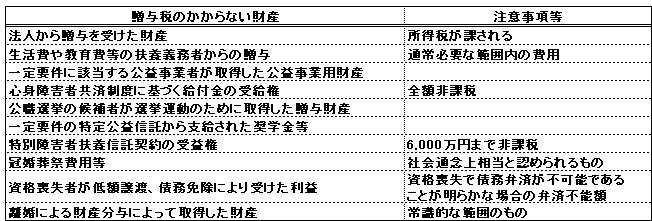

「みなし贈与財産」とは、本来の贈与ではなくても同じように経済的利益を受けたとみなされるものです。具体的には、不動産を時価よりも安い価格で譲り受けた時の時価との差額、保険料を負担していない生命保険等の満期金の受取、債務の免除を受けた場合、代金を支払わずに財産の名義変更をした場合などは贈与とみなされることになります。

贈与税のかからない財産についてですが、贈与税は相続税を補完する税金ですので、個人間の贈与のみに課税されます。したがって、法人から贈与された財産には贈与税は課税されません(所得税が課税される)。その他、一部を下表に掲載しておりますので、参考にして下さい。

(2011/3/24)

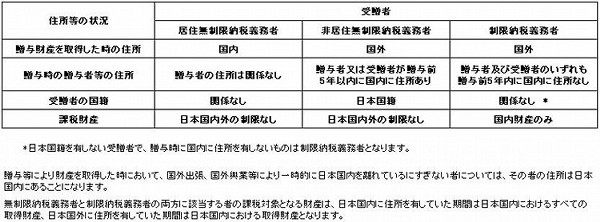

![]() -13 現在外国に住んでいる娘に贈与を行いたいのですが、その時にも贈与税はかかるのでしょうか

-13 現在外国に住んでいる娘に贈与を行いたいのですが、その時にも贈与税はかかるのでしょうか

これらの場合、受贈者が納税地を定めてその所轄税務署長に申告し納税することになっています。この申告がない場合には、国税庁長官が納税地を指定し、通知することになっています。

(2012/4/23)